Der neuste Crowdfunding-Monitor 2023 der Hochschule Luzern ist wieder publiziert worden und gibt von Crowdsupporting/Crowddonation über Crowdinvesting bis Crowdlending detaillierte Einblicke und wichtige Erkenntnisse.

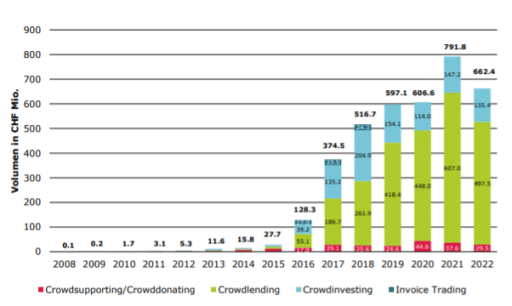

Beim Crowdfunding – also den verschiedenen Finanzierungsformen über das Internet – fiel das Volumen in der Schweiz im Jahr 2022 von 791.8 Millionen Franken im Vorjahr auf neu 662.4 Millionen Franken oder -16.3 % (vgl. Abbildung 1). Nachdem der pandemiebedingte Einbruch überwunden und 2021 wieder starkes Wachstum zu verzeichnen war, wurde nun im letzten Jahr dieser eindeutige Rückgang registriert. Ursachen sind mitunter die weltwirtschaftlichen Instabilitäten und das geänderte Zinsniveau. Für das laufende Jahr 2023 wird ein ähnliches Volumen wie 2022 erwartet. Seit der Gründung der ersten Crowdlending-Plattform Cashare vor 15 Jahren wurden auf dem digitalen Weg in der Schweiz über drei Milliarden Franken vermittelt.

Figure 1: Development of successfully financed campaigns by volume from 2008 to 2022.

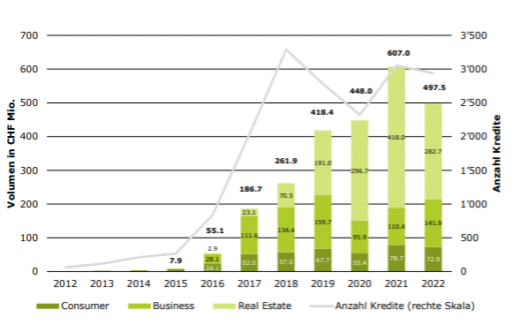

Obwohl der Rückgang des Volumens im Bereich Crowdlending gegenüber 2021 -18 % beträgt, stammt der grösste Volumenanteil innerhalb der verschiedenen Kategorien weiterhin vom Bereich Crowdlending in Höhe von CHF 497.5 Millionen.

Der Bereich Real Estate Crowdlending sank im Jahr 2022 um 32.4 % auf CHF 282.7 Millionen. Ein wichtiger Treiber in diesem Teilsegment sind Kredite an Unternehmen im Immobiliengeschäft. Viele dieser Kredite sind nur kurzfristig und werden später von Banken abgelöst. Eine weitere Ursache für das zurückgegangene Volumen ist die stärkere Zurückhaltung von Anlegerinnen und Anlegern. (vgl. Abbildung 2).

Abbildung 2: Crowdlending Volumen Schweiz 2012-2022

Einzig das Segment KMU-Crowdlending ist wieder gestiegen. Unterbrochen von Corona und den 0 % Covid- Krediten durch den Bund ist der KMU-Bereich wieder auf dem Vormarsch und wuchs 2022 auf 141.9 Millionen Franken an.

Bei den Verwendungszwecken von Krediten sind weiterhin grosse Unterschiede zu sehen. Im Business Crowdlending stehen Projektfinanzierungen, Umschuldungen oder Kurzfristkredite für das Liquiditätsmanagement im Vordergrund. Im Bereich Consumer Crowdlending werden vor allem Kredite für Umschuldungen, Bildung, Autos, Reisen oder Hochzeiten benötigt. Im Bereich Real Estate Crowdlending werden in der Regel Hypotheken an Privatpersonen sowie Zwischenfinanzierungen für Immobilienentwickler vergeben.

Obwohl Finanzierungen mit Crowdlending Jahr für Jahr stark wachsen, ist das Volumen im Vergleich zu Banken immer noch bescheiden. Beispielsweise sank das Volumen bei Konsumkrediten durch Crowdlending von gerade einmal 2% des gesamten Konsumkreditmarktes (2021) in der Schweiz auf noch magere 1.6 % (2022).

Hier hat Crowdlending weiterhin noch grossen Aufholbedarf, seinen Marktanteil zu Lasten der Banken in den kommenden Jahren auszubauen. Also lasst und fleissig weiter machen und das Volumen weiter ansteigen lassen.

Your Cashare Team!